相続財産の算定評価基準について

2019年11月30日

相続財産の算定評価基準について

国税庁は毎年1月1日時点における「相続税路線価」を公表しています。目的は、「相続、遺贈または贈与の財産の相続税および贈与税の財産の評価」の基準とするため、つまり相続税や贈与税を決めるための基準となるものです。世間一般の土地取引の指標とされたり、公共事業用地の取得価格を算定するための基準となる「公示価格」よりも2割程度低い価格に設定されているため、節税のために現金を不動産に替えるという形で利用されることがあります。

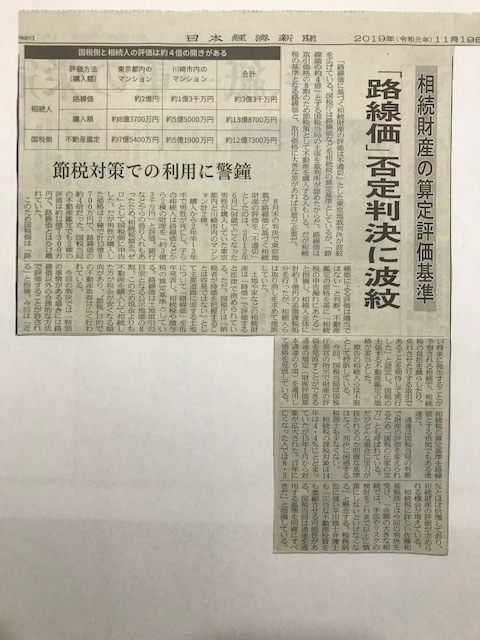

11月19日付けの日本経済新聞によると、東京地方裁判所で「路線価に基づく相続財産の評価は不適切」との判決が今年8月末に出され、波紋が広がっているそうです。

94歳で亡くなった人が、死亡する2~3年前に13億8700万円で購入したマンション(2棟)の相続税路線価による評価額が3億3000万円と約4分の1だったため、国税当局が「路線価による評価は適当ではない。相続税の申告漏れにあたる」として追徴課税したことが争われた裁判での判決でした。

もともと国税当局の判断で財産の評価は変えられるそうで、その通達は「国税の伝家の宝刀」と呼ばれているようですが、今回のケースは評価額に4倍の開きがあったことが原因だと思われます。相続人は控訴したようなので結論は出ていませんが、相続税路線価による評価と時価評価との差が極めて大きい場合は注意が必要だということだと思います。

法治国家の日本で、税金の基準が国家の裁量で簡単に変更されるというのは、なんとも不安でしようがありません。せめて時価との差がここまでは路線価評価で行うという基準を示してほしいと思います。