不動産と減価償却

2020年10月31日

不動産と減価償却

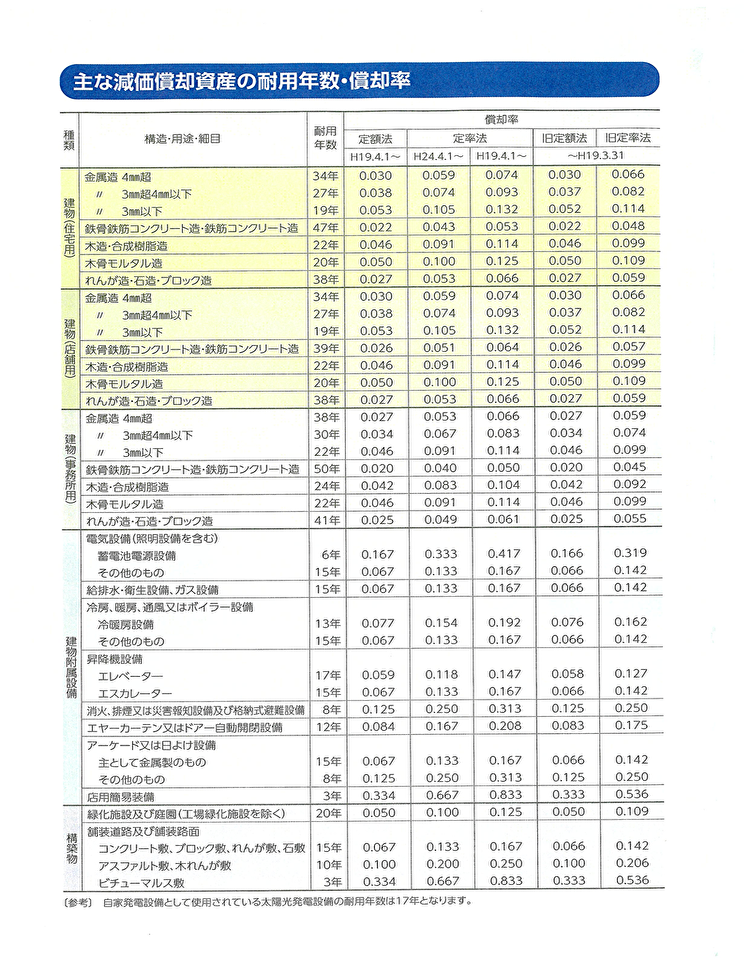

減価償却は企業会計に関する用語です。会社で1000万円の機械を購入して製品を作る場合、1000万円の支払いをした年(会計期)に購入費用全額を支出しますが、その機械が10年間使用できるとすると、購入費用は10年間に均等に配分することが各会計期における売上と費用の合理的な対応になります。購入当初の機械の価値1000万円を毎年10分の1ずつを減らしてゆくことが減価償却です。不動産賃貸業や不動産投資業において、減価償却に関する知識は大変重要です。

土地は永遠に価値が減らない資産とされているので減価償却の対象ではありませんが、建物やその付属設備、構築物は減価償却の対象になり毎年資産価値が減ってゆきます。かかった金額をその(法定)耐用年数に応じて各年分の必要経費に計上します。償却方法には、一定の金額を毎年減らしてゆく定額法と一定の比率をかけて減らしてゆく定率法がありますが、平成19年4月1日以降に取得した資産からは定額法のみの償却が認められています。

定額法の場合、取得金額×償却率=各年の減価償却費の算式で計算します。償却率は耐用年数から算出される1年ごとの減価率です。耐用年数が20年の場合、20年で均等に配分するには1÷20=0.05、つまり毎年5%分ずつ減価してゆけばよいことになります。

不動産投資において重要なのは法定耐用年数が過ぎてしまった物件です。こういった物件でも、その法定耐用年数の20%を耐用年数とすることができるのです。木造なら22年×20%≒4年となり、建物購入金額を4年で償却するため、1年あたりの費用計上が大きくなり節税効果が生まれます。