仮換地譲渡の課税特例について

2021年02月28日

仮換地譲渡の課税特例について

最近行われた仮換地の取引で次のような事例がありました。税金にかかわることですので、実際の場合には、税理士や税務署によくご相談のうえご判断ください。

土地を譲渡した場合に課税される所得税と住民税は、譲渡した年の1月1日時点で取得してから5年を超えている場合は長期譲渡所得となり、原則として、所得税が15.21%、住民税が5%の合計20.21%が課税されます。5年以下の短期譲渡所得の場合は、所得税が30.63%、住民税が9%の合計39.63%が課税されます。

ところが、長期譲渡の場合で「優良住宅地の造成等のための土地等の譲渡」に該当した場合は軽減税率が適用され、譲渡益の2,000万円以下の部分について、所得税は10.21%、住民税は4%となり原則よりも6%少なくなる場合があります。なお、2,000万円を超える部分については軽減税率の適用はありません。

大分市内では、現在、横尾地区で土地区画整理事業が行われていますが、事業に伴い指定された仮換地の譲渡によって得た譲渡所得について、一定の条件を満たした場合は、この軽減税率が適用される場合があります。

一定の条件としては、①譲渡の日から2年後の年の12月31日までに確定優良住宅が建設されること、確定優良住宅の条件は、②床面積が50㎡以上200㎡以下、③土地面積が100㎡以上500㎡以下などです。

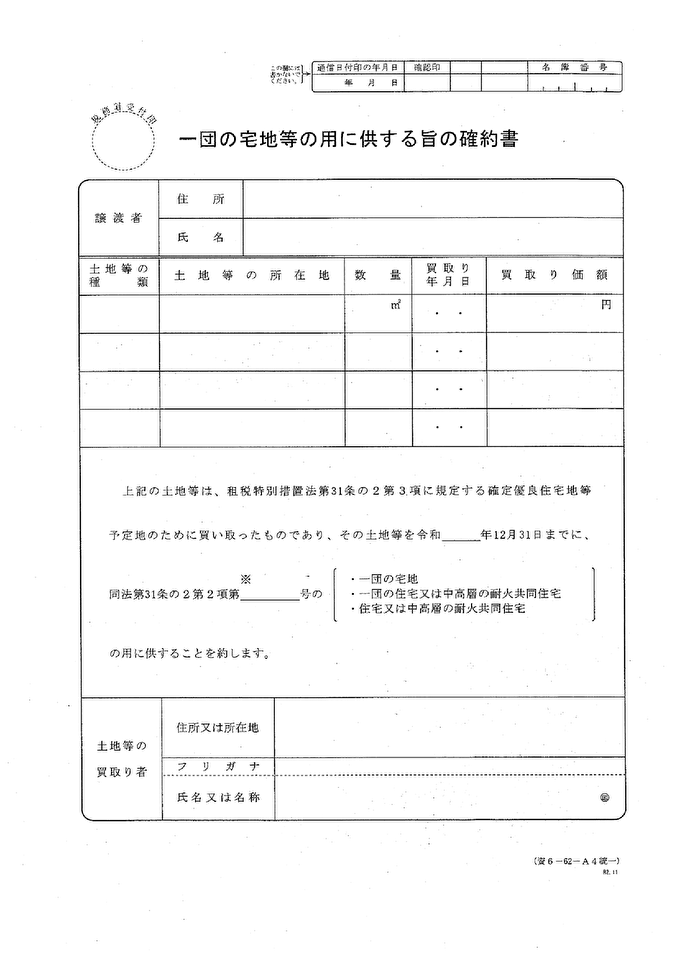

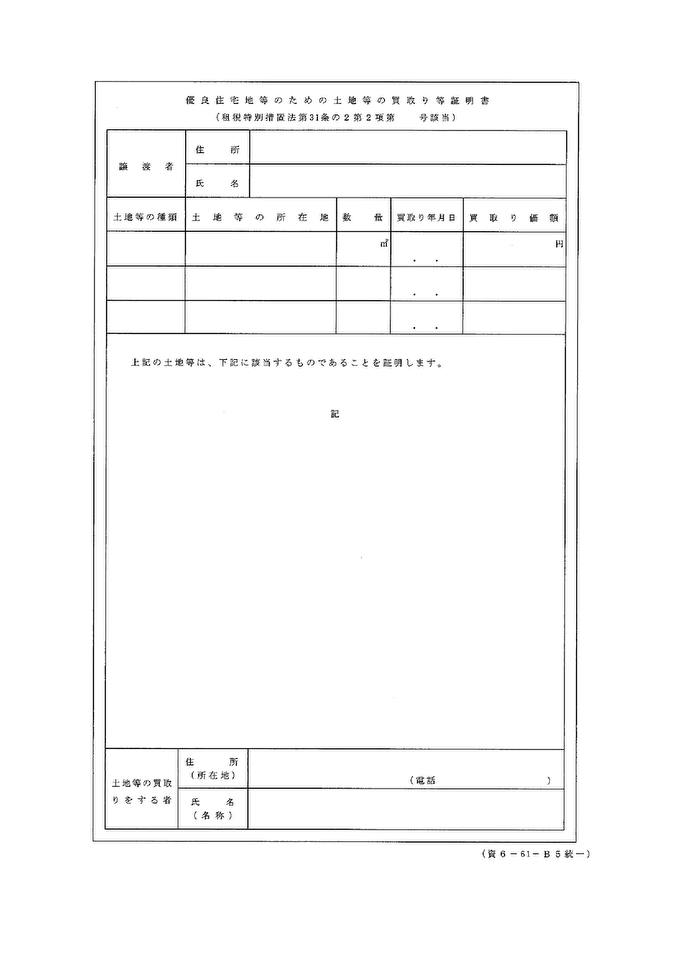

手続きとしては、土地を譲渡した直後の確定申告時に、①一団の宅地等の用に供する旨の確約書、②優良住宅地等ための土地等の買取り等証明書、③売買契約書、④譲渡に係る土地等につき土地区画整理法の規定により通知を受けた文書の写しを提出する必要があります。そして、譲渡した土地に住宅が完成した後の確定申告時に、①優良住宅地等のための譲渡に該当することとなった旨の届出書、②建築基準法の確認申請の写し、③検査済証の写しを提出する必要があります。土地の買主様の協力が不可欠となります。