空き家の譲渡所得の特例について

2023年06月30日

空き家の譲渡所得の特例について

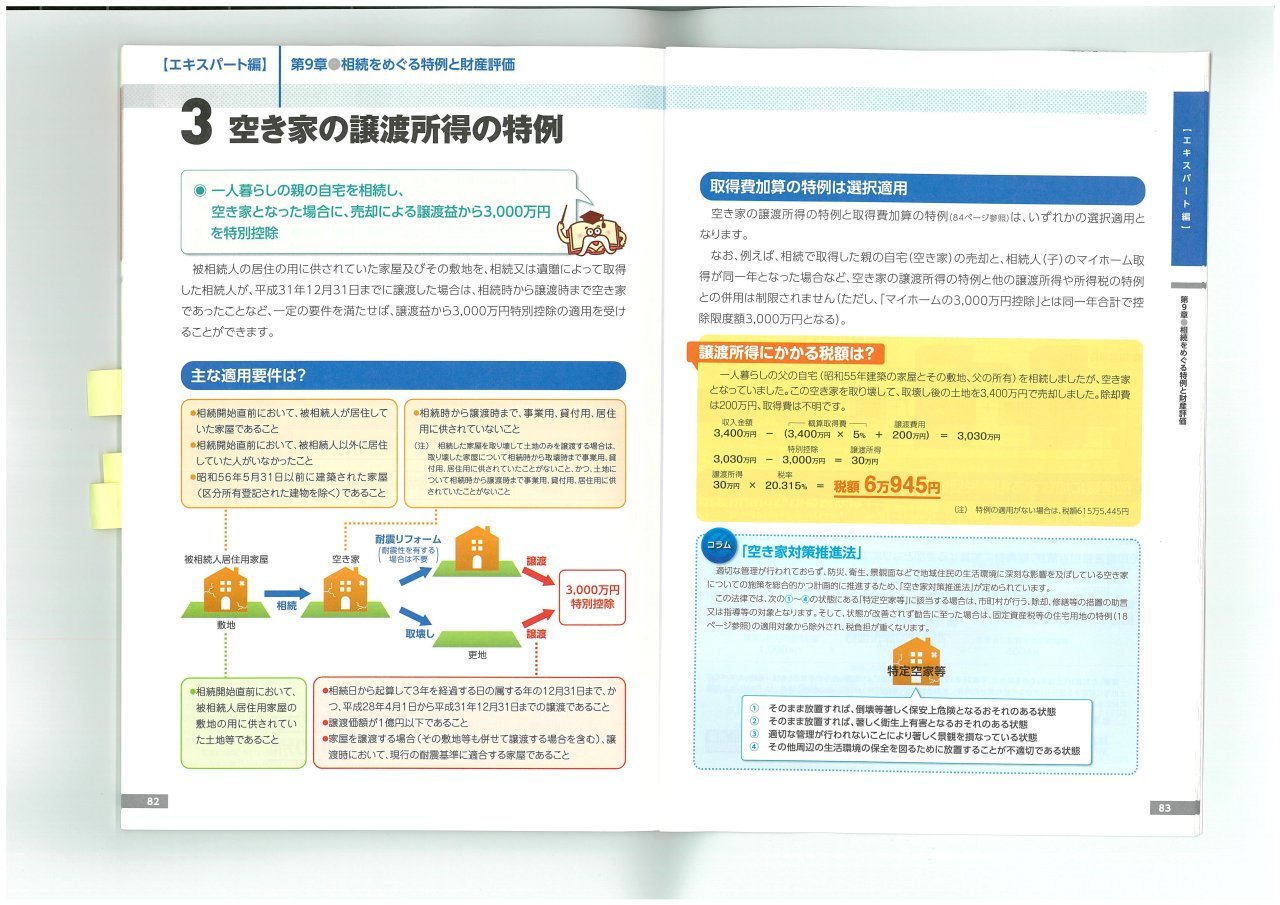

一人暮らしの親が亡くなり、空き家となったその自宅を相続して、その後売却した場合に、売却益から3000万円が特別控除される制度があるのをご存じでしょうか?平成28年(2016年)に創設され、令和5年12月31日が適用期限でしたが、令和9年12月31日まで4年間延長されます。また、売主(相続した人)が耐震改修して売るか、自分で建物を取り壊してから売らないと特例が適用されなかった点が改正され、買主が改修または取り壊しても適用されるようになりました。3000万円の控除は大変大きな金額です。

特例が適用される要件は下記のとおりです。なお、詳しいことは税理士さんとご相談ください。

①「一人暮らし」の被相続人の「居住用家屋」であったこと。被相続人が老人ホーム等に入居していた場合でも、一定の条件(注1、注2)を満たす場合には適用されます。

②昭和56年5月31日以前に建築された家屋とその敷地であること。区分所有建築物(マンション)は対象外です。

③相続から譲渡されるまでの間、引き続いて空き家であったこと。事業や居住に使ったり、他人に貸していた場合は適用されません。

④売値が1億円を超えないこと。家屋と土地の合計の売り値が1億円を超えたら適用されません。2回以上に分けても通算されます。期間が数年以上に分けても通算されます。

⑤対象者は個人に限られます。

⑥相続開始日以後、3年を経過する日の属する年の12月31日までに売却した場合に適用されます。

⑦買主が譲渡の日の属する年の翌年2月15日までに耐震改修または取壊し工事を行った場合でも適用されます。

⑧控除額は相続人一人につき3000万円までですが、相続人が3人以上いる場合は一人につき2000万円までになります。

⑨改正部分の適用は、令和6年1月1日以後に行われる譲渡からになります。

(注1)被相続人が要介護認定を受け、かつ、相続開始の直前まで老人ホーム等に入所していたこと。

(注2)老人ホーム等に入所した時から相続開始の直前まで、空き家については、被相続人の物品の保管などが行われており、事業や貸付や被相続人以外の者の居住に使われていなかったこと。