インボイス制度について

2023年09月30日

インボイス制度について

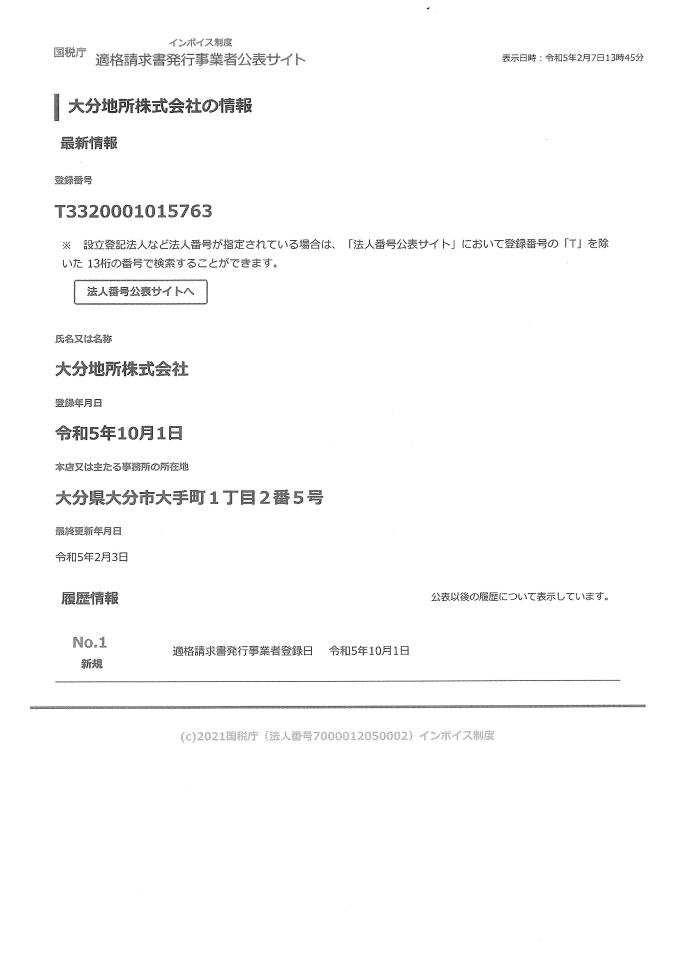

10月1日からインボイス制度(適格請求書等保存方式)が始まります。インボイスがないと消費税を納める際に自らが支払った消費税を差し引けなくなる制度です。インボイスを発行できるのは、税務署に登録した課税事業者だけです。そのため、登録してない免税事業者に支払った場合、支払った消費税額の証明書(インボイス)がないので、自らがその分を負担せざるを得なくなります。これまでは、2年前(法人であれば2期前)の課税売上額が1千万円以下であれば、消費税の納税義務がありませんでした。

不動産の分野では、住宅用の家賃、共益費、土地の賃貸料、土地の売却金などには消費税がかかりません。借主が法人でも住宅の場合には非課税です。ところが、店舗や事務所の家賃、共益費、駐車場の賃料、建物の売却金などには消費税がかかります。課税物件を所有されている不動産オーナーで免税事業者の方は、インボイス登録する、つまり、課税事業者になるかどうかは大きな問題です。これまで消費税は益税として納税義務がなかったのに、登録すると消費税の支払が発生します。また、借主は、免税事業者のオーナーとの取引では余分な消費税の負担が生じることになります。

実際のところ、借主が課税事業者で、2年前の課税売上額が5千万円超の場合に影響があるようです。5千万円以下の場合は、簡易課税制度が利用できるので影響はないようです。ネット情報によると、店舗、事務所、駐車場などの課税売上がある不動産オーナーの場合、売上が200万円未満であれば登録をしないで免税事業者のままの方が得になり、売上が600万円を超えるようならインボイス登録をする方が得になるという資料がありました。

もっとも、免税事業者が課税事業者に転換した場合、当初3年間は売上時の消費税の20%、次の3年間は50%分を納めるだけでよいという経過措置があります。例えば、売り上げが800万円、納めるべき消費税が80万円の場合は、80万×20%=16万円を納税すればよいのです。

詳しいことは税理士さんと相談してください。